Опционные трейдеры обычно рассматривают стратегию «Покрытый колл», как слишком консервативную. Действительно, стратегия покупки базового актива и одновременная продажа опциона колл выглядит слишком простой и прямолинейной. Мы получаем премию за проданный опцион, в обмен на отказ от получения прибыли в случае роста базового актива. Большинство трейдеров, используя опционную стратегию «Покрытый колл», просто ждут экспирацию или ищут возможность откупить проданный опцион.

Несмотря на такую репутацию, стратегия «Покрытый колл» остается популярной. Оказывается все не так просто. Здесь есть определенные нюансы, с которыми многие трейдеры не знакомы. Вместо того чтобы ждать экспирацию опционов, есть возможность увеличить потенциальную прибыль стратегии, откупив проданный опцион Колл и продав тот же опцион (возможна продажа Колла с более высоким страйком) с экспирацией в следующем месяце. Данная техника получила название «роллирование».

Держать или роллировать?

Предположим, что сегодня вторник 28 февраля и у нас есть «Покрытый колл» на фьючерсы Газпрома. Мартовские опционы экспирируются через 13 дней. Позиция содержит 100 акций Газпрома по 290руб. и продан 1 опцион Колл со страйком 29000. Текущая цена акций 313руб., таким образом, стратегия ведет себя успешно. В этой ситуации большинство трейдеров предпочло бы не торговать, так как в этом случае прибыль стратегии максимальна. Напротив, владельцы опционов готовы зафиксировать прибыль.

Проданные коллы со страйком 29000 сейчас в деньгах и торгуются по цене 2450/2600. Апрельские коллы со страйком 29000 торгуются по цене 2920/3200.

Мы можем использовать «роллирование», откупив по 2600 мартовские опционы и продав по 2920 апрельские. Таким образом, мы увеличиваем потенциальную прибыль на 320руб.

Если же мы просто держим позицию, то вынуждены будем на дату экспирации продать базовый актив по 29000 и довольствоваться полученной премией за проданный опцион.

Применяя «роллирование», необходимо учесть затраты затраты на комиссионные издержки 2руб. (при работе с большим количеством контрактов, комиссия увеличивается). В итоге, мы увеличиваем потенциальную прибыль на 318руб. С точки зрения психологии такая ситуация для трейдера также более комфортна, можно переключиться на другие инвестиционные возможности.

Стоит отметить, что на сильно бычьем рынке при роллировании целесообразно продавать опционы следующего месяца с более высоким страйком.

- Имеется прибыльный «Покрытый колл» на бычьем рынке.

- Откупаем проданный Колл и продаем колл следующего месяца с тем же или выше страйком.

- Применяем при близости даты экспирации проданного колла.

- Прибыль стратегии: Цена страйка - Цена базового актива + сумма премий за проданные опционы.

- Убытки стратегии: Цена базового актива - сумма премий за проданные опционы.

Здравствуйте, дорогие друзья!

Некоторое время назад, на Comon’eбыл цикл статей на тему покрытого опциона. Пожалуй, интерес к этой тематике у меня появился именно после прочтения первых из них. Если кто не читал, коротко поясню. Автор полагает, что с помощью данной стратегии можно стабильно получать 3-5% в месяц за счет продажи опциона и покупки актива. Разумеется, при прочих равных: т.е. вдумчиво выбирается актив (по статье – акция), оптимально выбирается страйк, а также требуется управлять полученной позицией – т.е. ставить стопы и в случае неблагоприятного стечения обстоятельств закрывать позиции.

Скажу честно, то что мне представило воображение – меня вполне устроило. Я стратегически покупаю акции, и совершаю небольшое количество сделок в год по основному портфелю: покупал август-октябрь, продавал март-апрель, сейчас опять покупаю. Поэтому, небольшие опционные премии мне казались как бонус к дивидендам и изменению курсовой стоимости.

Автор тех статей, видимо, работает на зарубежных биржах, а у меня такого желания еще нет. Экспирация фьючерсов у нас каждый квартал: март, июнь, сентябрь, декабрь. Т.е. 3-5%, да пусть даже 2,5% каждый квартал это 10% - для вполне неплохой бонус.

Суть стратегии, пожалуй, изображу тем примером, в который я ввязался, недостаточно рассчитав все в Excel’e, поскольку кипела кровь все попробовать.

Цена акции Сбербанк, АО – 83,5 руб.

Цена фьючерса SBRF-9.12 – 8455 руб.

Опцион SBRF-9.12 со страйком 87500 – 400/440

Что же я сделал? Продал вышеописанный опцион, дающий покупателю право купить у меня акции Сбербанка по 87,5 руб. 14 сентября 2012 года. За это получил премию в размере 4 руб. на акцию, т.е. уже 91,5 руб. – потенциальная цена продажи. Для обеспечения сделки выкупил фьючерс по 8455. Для всего этого использовал плечо 3,38 к 1, поскольку опционы торгуются с поставкой фьючерсов, стоимость кредитования равна нулю. Т.е. на каждый купленный фьючерс и проданный опцион я откладывал на счете 2500 руб.

На что же я рассчитывал? В один день купил по 84,55 и сразу же продал по 91,5 руб., если цена будет выше 87,5 к сентябрю. Если же цена будет ниже, то я смогу купить номинально фьючерс на то же число акций, а премия у меня останется так или иначе. Даже сейчас, когда пишу это, со стороны это выглядит как отличная сделка: если все выгорит, я получу более 25% (8,29 * 3 плечо), а если цена будет ниже моей покупки, за счет уже выплаченной мне премии, смогу купить фьючерсы на акции со скидкой (на размер премии ~5%).

Графически позиция получилась такой:

Из графика видно, что если акция снизится в цене на 3-4%, моя премия перекроет этот убыток, а в случае роста акции на 5% и выше – я получаю максимальную прибыль – 27%. Однако, в случае более существенного снижения спот цены, мои убытки растут пропорционально плечу.

На выходных я решил проверить на исторических данных, так ли все хорошо. Благо, и finam.ru и биржа позволяют смотреть историю котировок и фьючерсов и скачивать их. На бирже даже сохранились цены по опционам, так что, предполагаю, что анализ получился достоверным.

Анализ проводился с 10.01.2006 по 15.06.2012. Брались котировки на каждое 15 число месяца, в котором предусмотрена экспирация. Во всех случаях, страйк по опционам был на 3,5% выше рыночной цены фьючерса. Полученная премия равна 5%. Цена фьючерса была на 1% выше спотовой цены. В Excel’eиспользовалась формула, ЕСЛИ спот цена превышала страйк на дату экспирации, то позиция продавалась по цене страйка. Если меньше, то позиция закрывалась по цене спот рынка на дату экспирации и на следующий день покупался следующий фьючерс и продавался следующий опцион. Премия добавлялась к счету позиции.

В сухом остатке

Что же мы имеем? Во время кризиса 2008-2009 годов, данная стратегия поймала все без исключения падения, и при этом, лимитировала периоды роста. Даже используемое плечо не позволяло догнать рынок, когда он растет. Восстановиться не получилось даже в менее волатильные времена. Затем, я решил прогнать то же самое, но на другой акции. Методом научного тыка и используя статистические методы анализа, выявил акцию с меньшим среднеквадратическим отклонением – Лукойл. Результаты оказались лучше, но все же печальные. Убытки значительно превосходят стратегию buy&hold.

Подводя итоги…

Конечно, я очень огорчился тому, что мое воображение и реальность не сошлись. Однако, хорошо, что это я увидел в Excel’e, а не Quickbroker’e. И все равно, есть еще то, что лично мне немного улучшило настроение: в покрытом опционе Callя использовал плечо выше 3, и по идее, уровень риска мне казался приемлемым. Поэтому, я посмотрел на работу с таким же плечом при совершении операций с фьючерсами также, графически. Вот что получилось:

А если совместить графики, то:

Это говорит о том, что да, премия, получаемая за продажу опциона может нам несколько улучшить настроение. Но вы посмотрите, риски то, в целом, те же. А эта стратегия позволит полностью участвовать в росте рынка. И хуже она будет лишь в случае стагнации, или незначительных колебаний. А посмотрите, наш рынок за 2011-2012 год действительно показывал чудеса: мы либо росли на 30-50%, либо падали на 20-30%.

Конечно, грааля нет, и для каждой стратегии - свое время. Возможно, на американских акциях такая комбинация будет лучше, ведь волатильность меньше, и экспирация чаще.

Однако, лично я не готов принимать бОльшие риски при меньшей доходности. Но все же, купленную позицию буду держать, поскольку считаю, что в данном временном отрезке она оправдана.

Опцион - это договор, по которому покупатель получает возможность, но не обязательство, совершить покупку или продажу актива по заранее оговоренной цене в определенный договором момент в будущем или на протяжении определенного отрезка времени. Эта возможность стоит денег и называется премией по опциону. И этой возможностью можно торговать.

Трейдеры часто начинают осуществлять сделки с опционами , недостаточно понимая, какие опционные стратегии им доступны для ограничения рисков и максимизации прибыли. Недавно мы рассмотрели основные концепции этого инструмента в статье «Как устроены опционы ». Представляем вашему вниманию 10 простых стратегий, которые помогут быстрее разобраться в опционах как в торговых инструментах и научат использовать преимущества их гибкости в торговле. Каждая стратегия проиллюстрирована графиком, на котором показано изменение прибыли или убытка от действий инвестора в зависимости от цены базового актива.

1. Покрытый колл

Вместо покупки непокрытого колл-опциона трейдер может приобрести базовый покрытый колл, то есть использовать стратегию «покупка актива и продажа колл-опциона». Эта стратегия подразумевает, что вы приобретаете какой-либо актив и одновременно продаете колл-опцион на него. Размер приобретенного актива должен быть равен размеру колл-опциона. Инвесторы часто используют такой подход в краткосрочных операциях, ожидая нейтральную динамику цены актива и желая заработать дополнительную прибыль в виде опционной премии. Также они используют эту стратегию в качестве защиты от потенциального снижения стоимости актива.

2. Женатый пут

Согласно этой стратегии, инвестор, приобретающий или уже владеющий определенным активом (например, акциями), немедленно покупает пут-опцион на аналогичное количество акций. Инвесторы используют этот подход, если у них «бычий» настрой в отношении будущей цены акций и они желают защитить себя от потенциальных убытков, связанных с краткосрочным снижением котировок. Стратегия фактически играет роль страховки и устанавливает лимит убытка при сильном падении цены акций.

3. Бычий колл спред

В этой стратегии инвестор покупает колл-опционы с определенным страйком и одновременно продает то же количество колл-опционов с более высоким страйком. Оба колл-опциона должны быть открыты на один и тот же актив и иметь одинаковую дату экспирации . Этот вариант стратегии вертикального спреда часто применяется в ситуациях, когда инвестор имеет бычий настрой и ожидает умеренного роста цены актива.

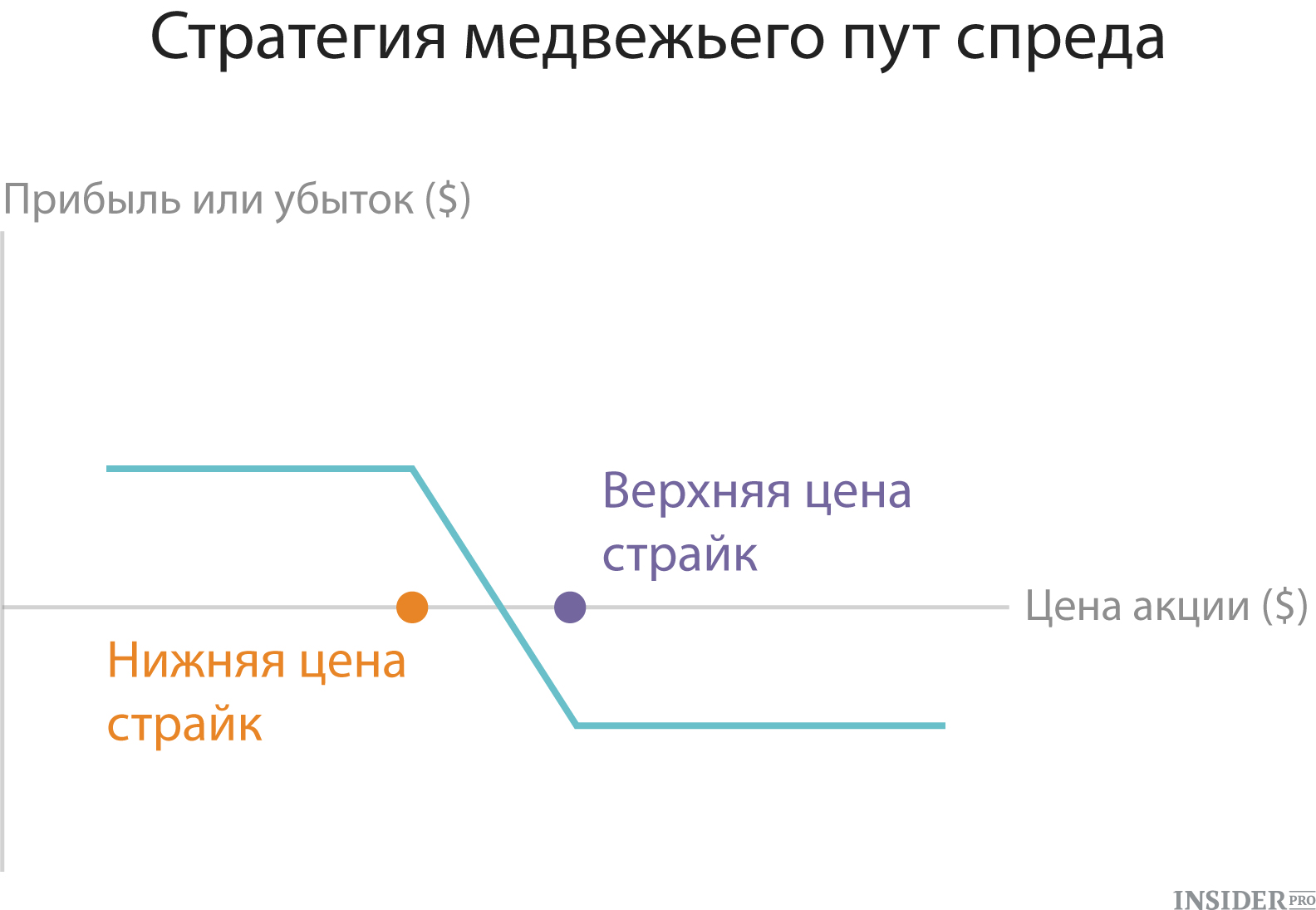

4. Медвежий пут спред

Это еще одна разновидность стратегии вертикального спреда. В этом случае инвестор покупает пут-опционы с определенным страйком и одновременно продает такое же количество пут-опционов с более низким страйком. Оба опциона должны быть открыты на один и тот же актив и иметь одинаковую дату экспирации. Этот метод используется трейдерами, медвежьи настроенными в отношении актива и ожидающими снижения его цены. Стратегия позволяет получить фиксированный размер прибыли или убытка.

5. Защитный воротник

Эта стратегия предполагает покупку пут-опциона «вне денег» (out-of-the money) и немедленную продажу колл-опциона «вне денег» на тот же самый актив (например, акции). Такой метод популярен среди инвесторов, которые находятся в длинной позиции и уже заработали существенную прибыль. Так они могут зафиксировать прибыль, не продавая акции.

Эта стратегия означает, что инвестор покупает одновременно колл-опцион и пут-опцион на один и тот же актив, с одинаковым страйком и датой экспирации . Трейдеры часто используют эту стратегию, когда ожидают сильного изменения цены актива, но направление движения им неизвестно. Такой подход позволяет инвестору получить неограниченную прибыль, однако лимитирует убыток в размере затрат на покупку двух опционных контрактов.

7. Покупка двойного опциона стрэнгл

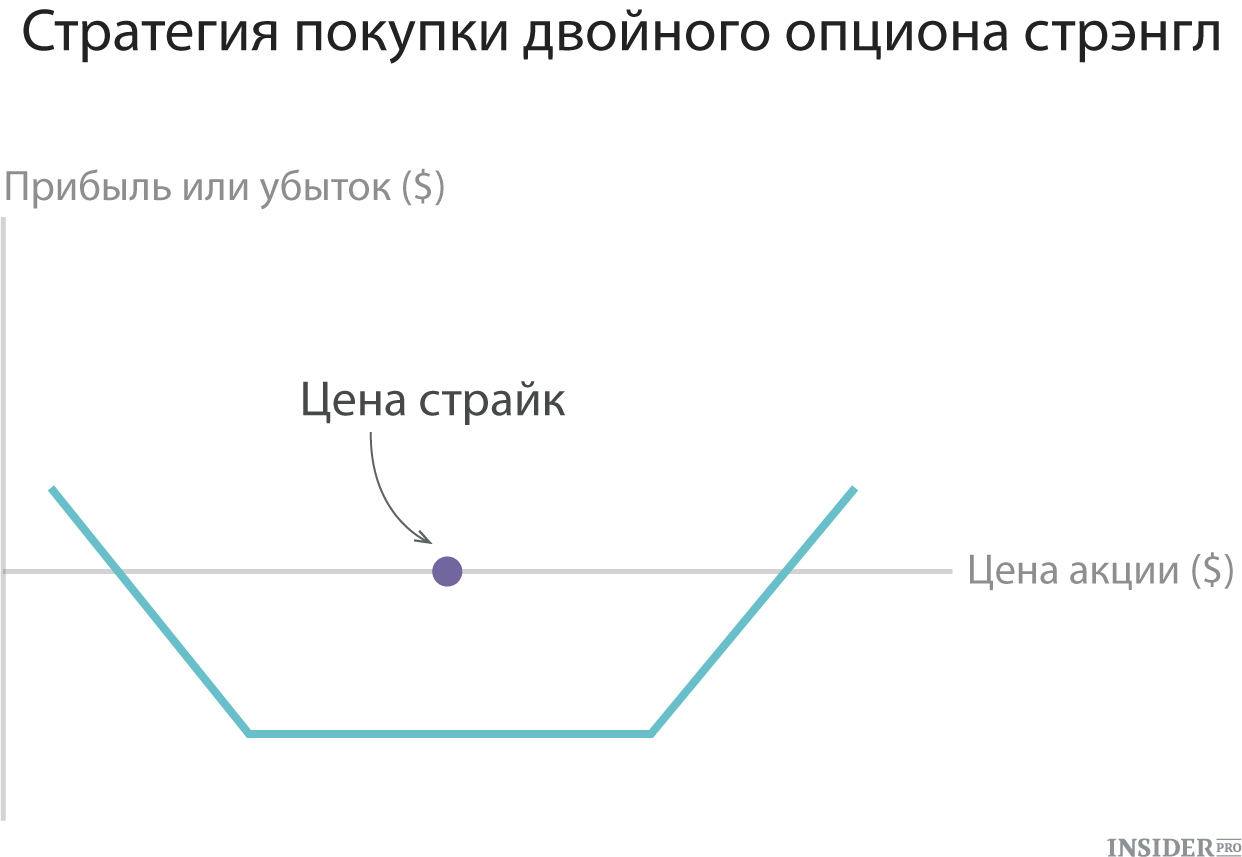

Согласно этому методу, инвестор приобретает колл-опцион и пут-опцион на один актив и с одинаковой датой экспирации , но разными страйками. Обычно страйковая цена пута ниже страйка колла и оба опциона находятся «вне денег». Трейдер, использующий эту стратегию, ожидает сильного движения цены актива, но не уверен в направлении этого движения. Убытки ограничены затратами на два опциона, однако стрэнглы обычно менее затратны, чем стрэддлы, поскольку опционы покупаются «вне денег».

8. Спред «бабочка»

Рассмотренные выше стратегии предполагали комбинацию двух различных позиций (лонг-шорт) или видов опционных контрактов (колл-пут). В методе спреда «бабочки» инвестор объединяет стратегии бычьего и медвежьего спредов, используя три разных цены страйка . Например, один из вариантов спреда «бабочки» включает покупку одного колла (пута) с минимальной (максимальной) ценой страйка - и одновременную продажу двух коллов (путов) с максимальной (минимальной)

Одна из безрисковых стратегий торговли с применением опционных контрактов. Суть - в продаже put опциона с одновременным открытием короткой call позиции или покрытием средствами на счете, соизмеримыми со страйком опциона. В данной стратегии продавец опциона - держатель базисного актива. При совершении сделки с опционом покупателю (продавцу) передается право купли (продажи) оговоренного биржевого инструмента на условиях, прописанных в соглашении.

Покрытый пут: сущность

В сделках с опционными контрактами покрытый put опцион - одна из лучших безрисковых стратегий. Ее сущность - продажа put опционного контракта против открытия short (короткой) сделки с базисом опциона.

Особенность покрытого «put» опциона - шанс для трейдеров, играющих на понижение, получить дополнительный доход. Стратегия актуальна для нейтрального (бокового) или падающего (медвежьего) рынка. Благоприятное условие для совершения сделки - постепенное снижение базисной цены актива.

Доход инвестора в стратегии покрытого put опциона зависит от главного фактора - способности опционного контракта терять в цене после наступления дня экспирации. При достижении этой даты держателю контракта бессмысленно его исполнять. Здесь чем больше дней до дня исполнения, тем выше уровень премии.

Продажа покрытого put опциона не рекомендуется, если до дня экспирации осталось больше 1,5 месяцев. Столь продолжительный период до дня исполнения несет риски, что базиса перейдет к величине, при которой покрытый put опцион не компенсирует потери по short позиции.

Уровень безубыточности при сделках с покрытым пут опционом считается как сумма цены базиса опционного контракта на момент открытия шорт позиции и премии по опциону.

В покрытом put опционе верхний предел риска не ограничен , ведь стоимость базисного актива может превысить уровень безубыточности. Продажа покрытого put опциона - лишь ограниченная защита short позиции инвестора по базису.

Покрытый опцион пут: особенности стратегии

Стратегия покрытого put опциона по характеристикам противоположна стратегии покрытого call опциона. Ее основная структура в следующем:

Стратегия покрытого put опциона по характеристикам противоположна стратегии покрытого call опциона. Ее основная структура в следующем:

1. Медвежий характер. При реализации стратегии можно сразу рассчитывать на . Суть в том, что при наличии короткой (short) позиции на инструмент (к примеру, ) дополнительно продается пут опцион в позиции «вне денег».

2. Принцип построения покрытого пут опциона . При продаже контракта в позиции ОТМ («вне денег») участник рынка рассчитывает на получение большей прибыли, но будет иметь меньшую защиту при неблагоприятном движении стоимости фьючерса. Продажа контракта в позиции «в деньгах» подразумевает ограничение будущего дохода, но лучшую защиту при падении цены фьючерса.

3. Если в день экспирации цена фьючерсного контракта будет меньше цены исполнения пут опциона, то исполнится, и держатель опциона купит . В данной ситуации предусмотрена в виде премии от реализованного опциона.

4. Если цена фьючерса будет расти, то стратегия покрытого пут опциона позволит сберечь средства при росте цены фьючерсного контракта. Доходом будет премия по опциону.

5. Точка входа для покрытого пут опциона. Основные критерии:

Характер рынка нисходящий;

Отсутствует уровень поддержи;

Колебания рынка находятся в определенном диапазоне со строго фиксированным уровнем сопротивления.

6. Точка выхода для покрытого пут опциона. В случае если текущая стоимость базиса выше цены страйк опционного контракта, можно покупать фьючерс для получения дохода в виде премии по проданному опциону. Если стоимость базиса находится на уровне выше цены исполнения, но ниже установленного stop-loss, то стоит дать опциону истечь.

7. Если цена базиса (фьючерсного контракта) поднимается выше уровня stop-loss, то необходимо купить фьючерс и оставить непокрытый пут опцион или произвести его . Это действие оправдано на фоне снижения цены опциона.

Еще один вариант - покупка колл опциона для снижения риска. Продавцу выгодна затяжка времени по контракту, ведь с каждым днем опцион теряет часть временной цены. Если и цена будут постоянны, то через время опцион выкупается по более низкой стоимости.

8. Риски покрытого пут опциона:

8. Риски покрытого пут опциона:

Максимальные потери не ограничены;

Максимальный доход равен опционной премии «плюс» разница стоимости фьючерсного контракта и страйка;

Точка безубыточности - сумма опционной премии и цены фьючерса.

9. Действия участника рынка. Продается фьючерсный , продается опцион с ценой исполнения меньше, чем стоимость фьючерсного контракта. Суть покрытого пут опциона - временный распад, начинающийся в последние двадцать суток. Лучший вариант - продажа опциона в последний месяц до срока исполнения или позже. Для получения прибыли нельзя давать время рынку для движения в невыгодном направлении. Продажа покрытого пут опциона должна осуществляться с ценой исполнения меньше, чем цена фьючерса, то есть «вне денег».

10. Принцип выхода. Основа - выбранная стратегия. Если цена поднялась выше уровня stop-loss, то опционный контракт выкупается обратно.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Колл - вид короткой (шорт) позиции по колл опциону, где у продавца опциона есть на руках обеспечение, указываемое в договоре. Покрытые опционы позволяют снизить риски продавца, ведь последнему можно не покупать акции по цене рынка в случае исполнения контракта держателем опциона.

Покрытый : сущность, возможности, особенности

Стратегия колл опциона покрытого типа (по-английски - buy-write, cavered-call) - открытие позиции лонг в акциях при условии продажи колл опциона одномоментно и по этой же позиции. Применение стратегии call опциона актуально на растущем (бычьем) или "боковом" рынке.

В стратегии опциона «call» держатель актива предполагает, что в ближайшей перспективе (1-2 месяца) (акции) можно будет торговать в повышающемся или боковом тренде.

Покрытый опцион «call» - эффективный инструмент, позволяющий решить несколько задач :

Стабилизировать доход при условии стабильного рынка;

Уменьшить общую стоимость инвестирования в ;

Застраховать портфель от непредсказуемого снижения цены акций за счет наличия премии по опциону.

Покрытый call опцион имеет консервативный характер, ведь размер дохода по активу ограничивается при росте цены базиса. Стратегия считается наиболее эффективной, когда нужно создать стабильный поток прибыли и «выровнять» позицию.

Покрытый опцион колл исключает неограниченность потерь в случае роста цены базиса и превышения цены исполнения, когда задействует свое право и приобретает акции по невыгодной для продавца цене.

При покрытии опциона у продавца уже есть базисные активы, лежащие в основе контракта. Если их цена возрастет выше уровня стоимости исполнения, и держатель проявит желание исполнить , то продавец обязуется это сделать. В случае падения цены на акции или отсутствия каких-либо изменений на рынке, продавец оставляет себе акции и получает премию.

Покрытый call опцион - метод, когда практически не рискует, кроме вероятной потери потенциального дохода.

Наибольший доход от колл опциона покрытого типа можно получить при росте цены базиса выше, чем страйк опционного контракта. Размер прибыли в данном случае - доход, который получает продавец контракта от лонг позиции в сумме с полученной премией.

Покрытый колл опцион имеет еще ряд особенностей:

Покрытый колл опцион имеет еще ряд особенностей:

Инвестор, планирующий получить дополнительную прибыль по лонг позиции с акциями, может каждый месяц реализовать call опцион «вне денег» с небольшой разницей между ценой исполнения и действующей стоимостью актива. Главный риск - неспособность защитить акции от резкого снижения цены, а также опасность «урезания» прибыли в случае роста цены базисного инструмента выше стоимости исполнения;

При опционной сделке нет необходимости во внесении крупной маржи, ведь при продаже колл опциона происходит покрытие «лонг» позицией по акциям;

Покрытие call опциона стоит сочетать с некоторыми «медвежьими» стратегиями с целью дополнительной защиты при падении цены базиса.

Покрытый опцион колл: виды стратегии и их особенности

В зависимости от типа опциона инвестора может рассматриваться с двух позиций:

- агрессивная - продажа call опциона «вне денег»;

- консервативная - сделка продажи колл опциона «в деньгах».

В случае с покрытым call опционом применяется две стратегии :

1. Стандартный покрытый call опцион - стратегия, позволяющая застраховать (хеджировать) позицию по ценной бумаге. Часто инвесторы сомневаются в эффективности стратегии из-за единственной защиты в виде премии при продаже опциона.

Пример. Инвестор покупает 200 акций компании по 100 долларов за штуку. Одновременно он продает со страйком 100, получив премию в 4 доллара. Как следствие, он выплатил 20 000 долларов за пакет акций без учета комиссии и получил 800 долларов в виде премии. При цене 96 долларов инвестор выходит в «ноль». Если цена базиса опустится ниже 96 долларов, инвестор потеряет свою премию. В случае с покрытым колл опционом контракт исполнится «в ноль», инвестор получает премию и компенсирует текущий убыток. Если цена акции возрастает выше 100 долларов, то увеличение прибыли ограничится опционом. Наибольший доход по данной операции - 800 долларов.

Такая стратегия имеет две особенности:

Ограниченный потенциал прибыли при росте цены базиса;

- неограниченный (но уменьшенный) риск потери средств в случае падения рынка.

Чтобы получить доход, инвесторы реализуют опционные контракты на большем удалении от даты экспирации. Цель в этом случае - получить премию и снизить риск того, что покроет рост цены базиса.

2. Направленный покрытый call опцион без акции. В данном случае инвестор вместо покупки 200 акций и дальнейшей продажи call опциона покупает другой опцион с большим сроком до исполнения и меньшим страйком. При этом совершается покупка большего числа опционов, чем было реализовано.

Преимущества стратегии:

Преимущества стратегии:

Снижение цены входа в позицию;

- повышение процента дохода;

- ограничение риска с большими возможностями для дохода.

Покрытый call опцион - стратегия, которая не подойдет для инвесторов :

Работающих с «голубыми фишками», включающими в свой портфель акции крупных компаний на долгосрочную перспективу;

Открывающих позиции на небольшие временные промежутки в расчете большого дохода в будущем;

Планирующих получить максимальную прибыль за счет ожидаемого роста цены на . В этом случае нет смысла ограничивать свою потенциальную прибыль за счет покрытого опциона.

Применение покрытых опционов «колл» наиболее актуально для акций предприятий, имеющих низкую и высокий уровень капитализации.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш